Reuters ha indicato la guerra in Ucraina come la maggiore minaccia alla sicurezza europea, nel contesto di cooperazioni militari tra Russia, Corea del Nord, Cina e Iran.

- L’Europa davanti al ritorno della politica di potenza

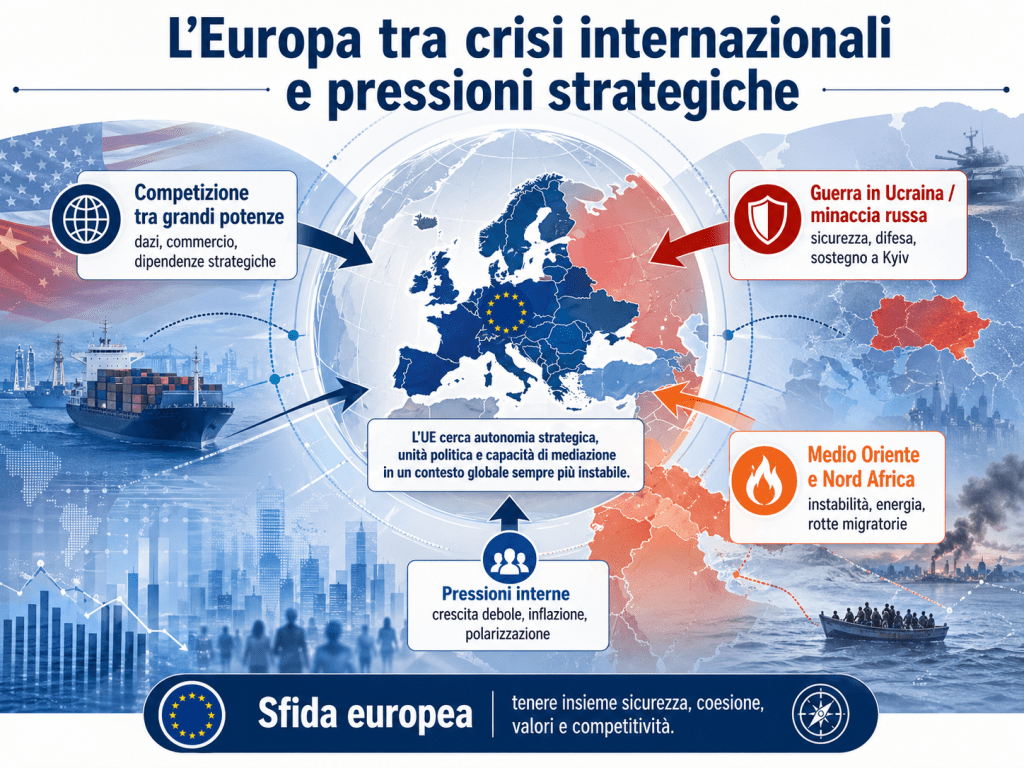

Se il primo articolo mostrava come Washington stia riorganizzando la propria politica estera attorno a sovranità, potenza economica e negoziazione dura, questo secondo articolo guarda all’altra sponda dell’Atlantico. L’Europa non è più soltanto beneficiaria dell’ombrello americano: è chiamata a dimostrare se può diventare soggetto strategico. La pressione di Trump sui dazi, sulla NATO e sull’Ucraina ha un effetto paradossale: indebolisce la fiducia nel garante americano, ma costringe l’Unione europea e i singoli Stati membri a prendere sul serio ciò che per anni era rimasto retorica, cioè autonomia, capacità militare, sicurezza energetica e politica industriale.

La Commissione europea ha risposto con il White Paper for European Defence – Readiness 2030 e con il piano ReArm Europe. La cifra simbolo è oltre 800 miliardi di euro di spesa mobilitabile, fra flessibilità fiscale nazionale, strumento SAFE da 150 miliardi per acquisti comuni, possibile uso di fondi di coesione e ruolo ampliato della Banca europea per gli investimenti. L’obiettivo non è solo spendere di più, ma spendere meglio: munizioni, difesa aerea, droni, mobilità militare, spazio, cyber, intelligence e capacità industriale.

La reazione europea ai dazi mostra invece la difficoltà del continente a parlare con una sola voce. Ursula von der Leyen ha definito i dazi universali americani un “major blow to the world economy” e ha rivendicato una risposta proporzionata. Ma l’Europa resta divisa fra paesi più esposti all’export verso gli Stati Uniti, paesi favorevoli a una linea dura e governi che temono l’escalation commerciale. La forza dell’UE è il suo mercato unico; la debolezza è la lentezza con cui trasforma questo mercato in potere politico.

Lo stesso accade nel Medio Oriente. Sul piano dichiarativo, il Consiglio europeo condanna la violenza dei coloni, chiede il rispetto del diritto internazionale e sostiene una soluzione a due Stati. Sul piano operativo, però, gli Stati membri divergono: Spagna, Irlanda, Belgio e Slovenia spingono per misure più dure verso Israele; Germania e Italia frenano su sospensioni dell’accordo di associazione UE-Israele. Il risultato è una postura spesso morale nel linguaggio, ma frammentata negli strumenti.

- Francia, Germania, Polonia, Baltici e Nordici: risposte divergenti

La Francia interpreta la crisi come conferma della propria tradizione gaullista: l’Europa deve dotarsi di autonomia strategica, industria della difesa e capacità nucleare credibile. Emmanuel Macron insiste da anni sulla sovranità europea; nel nuovo contesto, la sua linea appare meno visionaria e più necessaria. Parigi punta su difesa aerea, spazio, missili a lungo raggio, capacità expeditionary e cooperazione con Polonia e Germania. L’asse franco-polacco su progetti satellitari e comunicazioni militari indica un tentativo di collegare deterrenza orientale e industria europea.

La Germania vive una transizione più complessa. Dopo lo Zeitenwende annunciato da Olaf Scholz nel 2022, Berlino ha aumentato la spesa e investito nel fondo speciale per la Bundeswehr, ma resta frenata da cultura strategica prudente, vincoli industriali e dibattiti interni. La Germania è indispensabile per scala economica e capacità manifatturiera, ma la sua lentezza riduce la credibilità europea. Nel contesto trumpiano, Berlino è il paese che più rischia: dipende dall’export, dall’ombrello NATO e da una stabilità commerciale che i dazi americani mettono in discussione.

La Polonia e i paesi baltici ragionano invece con la geografia. Per Varsavia, Vilnius, Riga e Tallinn la Russia non è un tema teorico, ma una minaccia immediata. La Polonia ha costruito una delle posture più robuste d’Europa, aumentando spesa, acquisti e cooperazione con Stati Uniti, Corea del Sud e partner europei. I baltici insistono su deterrenza, mobilità militare e presenza avanzata NATO. La loro forza è la chiarezza strategica; la debolezza è la dipendenza da garanzie esterne e da una logistica europea ancora incompleta.

I paesi nordici aggiungono un tassello decisivo. Finlandia e Svezia, entrate nella NATO dopo l’invasione russa dell’Ucraina, hanno trasformato il Baltico e l’Artico in spazi pienamente euro-atlantici. La Finlandia ha annunciato l’obiettivo di portare la spesa militare al 3,2 per cento del PIL entro il 2030, nonostante vincoli di bilancio interni. È un segnale politico forte: per gli Stati confinanti o prossimi alla Russia, la sicurezza non è un capitolo negoziabile ma una precondizione dell’esistenza nazionale.

- Difesa europea, Ucraina e industria: il banco di prova

L’Ucraina è il banco di prova della credibilità europea. Il Consiglio europeo del dicembre 2025 ha discusso strumenti finanziari per garantire a Kyiv risorse nel biennio 2026-2027 e ha indicato la necessità di assicurare mezzi militari e di bilancio. La difficoltà non sta soltanto nel trovare denaro, ma nel trasformare decisioni politiche in consegne rapide: munizioni, difesa aerea, riparazione di mezzi, addestramento e produzione industriale. La guerra ha mostrato che l’Europa possiede ricchezza, ma non sempre prontezza.

Il dato NATO secondo cui tutti gli alleati hanno raggiunto almeno il 2 per cento del PIL in difesa nel 2025 è importante, ma non sufficiente. Spendere il 2 per cento non significa automaticamente avere brigate operative, scorte di munizioni, comando integrato, difesa aerea stratificata o capacità di sostenere un conflitto ad alta intensità. La vera misura della potenza europea sarà la conversione della spesa in capacità. Il piano Readiness 2030 nasce proprio da questa consapevolezza: senza base industriale, la spesa si disperde in acquisti frammentati e dipendenze esterne.

La frammentazione industriale è uno dei problemi storici dell’Europa. Troppi modelli di carri armati, aerei, sistemi d’arma e munizioni riducono economie di scala e interoperabilità. Lo strumento SAFE da 150 miliardi prova a incentivare acquisti comuni, ma incontra interessi nazionali consolidati. Francia, Italia, Germania, Spagna, Polonia e paesi nordici hanno industrie, priorità e fornitori differenti. La sfida è politica prima che tecnica: accettare che una parte della sovranità industriale nazionale venga organizzata dentro catene europee più integrate.

Qui emerge una forza europea spesso sottovalutata: la capacità regolatoria e finanziaria dell’UE. Quando Bruxelles mette insieme mercato, standard, appalti, Banca europea per gli investimenti e flessibilità fiscale, può orientare investimenti enormi. Ma emerge anche una debolezza: la difesa resta competenza degli Stati, e la politica estera richiede spesso unanimità. In un mondo accelerato, l’Europa rischia di decidere bene ma troppo tardi.

- Dazi, energia e tecnologia: vulnerabilità economiche europee

La guerra commerciale americana colpisce l’Europa in un punto sensibile: il suo modello di crescita. Germania e Italia, in particolare, sono economie manifatturiere e esportatrici. I dazi sulle auto, sull’acciaio, sull’alluminio o su beni industriali riducono margini, aumentano incertezza e spingono imprese europee a considerare investimenti diretti negli Stati Uniti per aggirare barriere. La risposta europea può colpire prodotti americani, ma l’asimmetria rimane: gli Stati Uniti dispongono di un mercato interno più dinamico, energia più economica e maggiore capacità fiscale federale.

L’energia è la seconda vulnerabilità. La rottura con il gas russo ha spinto l’Europa verso LNG, Norvegia, rinnovabili e risparmio energetico. Eurostat registra che la quota statunitense nelle importazioni europee di LNG è passata dal 24 per cento all’inizio del 2021 al 56 per cento nel quarto trimestre 2025. L’IEA ha stimato investimenti europei in energia pulita per quasi 390 miliardi di dollari nel 2025, segnale di una risposta strutturale. Tuttavia, nel breve periodo, l’Europa resta esposta a prezzi del gas, crisi del Golfo e competizione asiatica per carichi LNG.

La tecnologia costituisce il terzo fronte. Semiconduttori, cloud, intelligenza artificiale, spazio e cyber sono settori nei quali l’Europa dispone di eccellenze ma non sempre di piattaforme dominanti. La dipendenza da infrastrutture americane, e in parte da componenti asiatiche, limita l’autonomia. Il caso Starlink, discusso in relazione all’Ucraina, ha mostrato quanto una capacità privata americana possa diventare infrastruttura strategica. La scelta danese del sistema europeo SAMP/T NG per la difesa aerea, rispetto a sistemi americani, va letta anche come segnale politico: costruire alternative europee non è protezionismo, ma resilienza.

Il punto di forza dell’Europa resta il mercato unico, la capacità di standardizzazione e la dimensione commerciale. Il punto debole è la difficoltà a trasformare regole in potenza. Gli Stati Uniti usano dazi e sanzioni con immediatezza politica; l’UE tende a usare procedure, consultazioni e compromessi. Questa differenza può essere virtù in tempi normali, ma diventa limite in un contesto di competizione rapida.

- L’Italia tra atlantismo, Mediterraneo e vincoli di bilancio

L’Italia si trova in una posizione delicata. Da un lato, il governo Meloni ha rafforzato l’immagine di affidabilità atlantica, sostenendo Ucraina, NATO e rapporto con Washington. Dall’altro, Roma deve difendere interessi specifici: Mediterraneo allargato, energia, Africa, stabilità del Nord Africa, controllo dei flussi migratori, export manifatturiero e rapporto con l’Unione europea. La postura italiana è dunque un equilibrio fra lealtà atlantica e ricerca di margine europeo.

Sul piano della difesa, l’Italia ha annunciato il raggiungimento del 2 per cento del PIL nel 2025 anche attraverso riclassificazioni contabili, come riportato da Reuters e analizzato dall’Istituto Affari Internazionali. Questo dato va letto senza polemica ma con realismo: Roma riconosce la necessità di salire, ma parte da vincoli fiscali pesanti. Il deficit italiano 2025 è stato confermato al 3,1 per cento del PIL e il debito al 137,1 per cento, secondo i dati ISTAT riportati da Reuters. La spesa militare entra quindi in competizione con sanità, pensioni, investimenti e riduzione del debito.

La forza italiana è la posizione geografica. Nel Mediterraneo, l’Italia è ponte naturale fra Europa, Nord Africa, Levante e Balcani. La politica energetica verso Algeria, Libia, Egitto, Azerbaigian e Africa sub-sahariana, unita al Piano Mattei, tenta di trasformare la geografia in strategia. La debolezza è che il Mediterraneo spesso non coincide con la priorità orientale di Polonia e Baltici né con quella industriale franco-tedesca. Roma deve quindi evitare di apparire periferica rispetto al fronte russo e, allo stesso tempo, convincere l’Europa che Sud e Est sono parti dello stesso problema di sicurezza.

Nel rapporto con Israele e Medio Oriente, l’Italia mantiene una linea prudente. Sostiene la sicurezza israeliana, condanna Hamas, chiede aiuti umanitari e soluzione politica per i palestinesi, ma evita rotture radicali con Tel Aviv. Questa posizione la colloca più vicina a Germania e ad alcuni paesi dell’Europa centrale che alla linea più dura di Spagna e Irlanda. Il vantaggio è preservare canali diplomatici; il rischio è apparire troppo cauta davanti alla crisi umanitaria e alla crescente sensibilità dell’opinione pubblica europea.

- Punti di forza e debolezza dell’Europa nel nuovo contesto

L’Europa dispone di punti di forza considerevoli. Il primo è la massa economica: il mercato unico resta uno dei poli commerciali più grandi del mondo. Il secondo è la capacità regolatoria: standard digitali, ambientali, industriali e finanziari europei influenzano catene globali. Il terzo è l’attrattività politica: nonostante crisi e divisioni, l’UE conserva potere di allargamento, sostegno democratico e capacità di assistenza economica. Il quarto è l’avvio di una presa di coscienza strategica: Readiness 2030, aumento della spesa NATO e investimenti energetici mostrano che la fase dell’ingenuità è finita.

Le debolezze sono altrettanto chiare. La prima è la frammentazione decisionale. Su Russia, Israele, Cina, dazi e migrazione gli Stati membri partono da geografie e memorie diverse. La seconda è la dipendenza militare dagli Stati Uniti: intelligence, trasporto strategico, difesa aerea, munizioni, comando e deterrenza nucleare restano in larga misura ancorati alla NATO a guida americana. La terza è la vulnerabilità energetica: il distacco da Mosca non ha ancora prodotto piena autonomia. La quarta è la debolezza tecnologica nelle piattaforme digitali e nell’intelligenza artificiale.

La posizione italiana dentro questo quadro dovrebbe fondarsi su tre priorità. Primo: sostenere una difesa europea complementare alla NATO, non alternativa retorica. Secondo: trasformare il Mediterraneo in dossier europeo, collegando energia, migrazioni, sicurezza marittima, Africa e Medio Oriente. Terzo: difendere l’industria nazionale dentro catene europee, evitando sia subordinazione a Washington sia protezionismi interni all’UE. L’Italia può essere ponte, ma solo se investe in capacità, non soltanto in diplomazia.

La continuità con il primo articolo è evidente. La nuova America di Trump costringe l’Europa a scegliere se restare oggetto della strategia altrui o diventare soggetto. Non basta criticare Washington: occorre costruire forza. Il punto decisivo è che l’autonomia europea non nasce contro gli Stati Uniti, ma dalla consapevolezza che l’alleanza con gli Stati Uniti sarà più solida se meno sbilanciata. Un’Europa più capace non indebolisce l’Occidente; lo rende meno fragile. Ma per arrivarci servono decisioni rapide, bilanci coerenti e una cultura politica che accetti il ritorno della storia.

- Bibliografia ragionata essenziale

- European Commission, White Paper for European Defence – Readiness 2030 e ReArm Europe Plan. Fonte centrale per capire la risposta istituzionale europea: oltre 800 miliardi mobilitabili, SAFE da 150 miliardi, flessibilità fiscale e rafforzamento della base industriale della difesa.

- European Council, Conclusions del 18 dicembre 2025. Documento utile per leggere la posizione europea su Ucraina, Medio Oriente, difesa, allargamento e competitività, mostrando sia l’ambizione comune sia le persistenti divergenze fra Stati membri.

- NATO, Defence Expenditure of NATO Countries 2014-2025 e dati sull’impegno del 5 per cento. Base statistica per valutare l’aumento della spesa europea, il raggiungimento del 2 per cento e la trasformazione del burden sharing transatlantico.

- European Commission, dichiarazione di Ursula von der Leyen sui dazi statunitensi del 3 aprile 2025. Fonte primaria per la reazione europea alla politica commerciale di Trump, con il riconoscimento dell’impatto sistemico dei dazi sull’economia mondiale.

- Istituto Affari Internazionali, Meloni’s Defence Policy: Adjusting the Balance Sheet to Crises, 2026. Analisi specifica della postura italiana: atlantismo, Mediterraneo, raggiungimento del 2 per cento, vincoli di bilancio e rapporto con la difesa europea.

- Eurostat, EU imports of energy products, e International Energy Agency, World Energy Investment 2025. Fonti indispensabili per misurare dipendenza energetica, crescita del LNG statunitense e investimenti europei nella transizione e nella sicurezza energetica.

Queste sei fonti permettono di ricostruire la posizione europea e italiana senza ridurla a reazione emotiva a Trump. L’Europa possiede risorse economiche, industriali e normative; deve però trasformarle in velocità strategica. L’Italia, dentro questa transizione, può contare su geografia e diplomazia, ma deve sciogliere il nodo fra ambizioni internazionali e sostenibilità finanziaria.

Lascia un commento