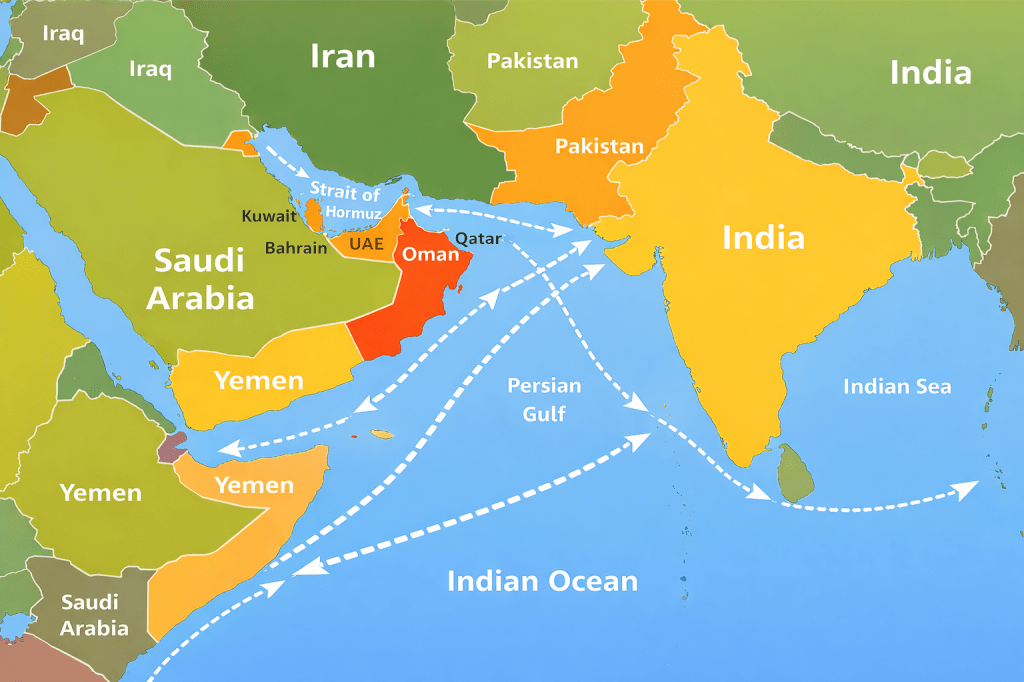

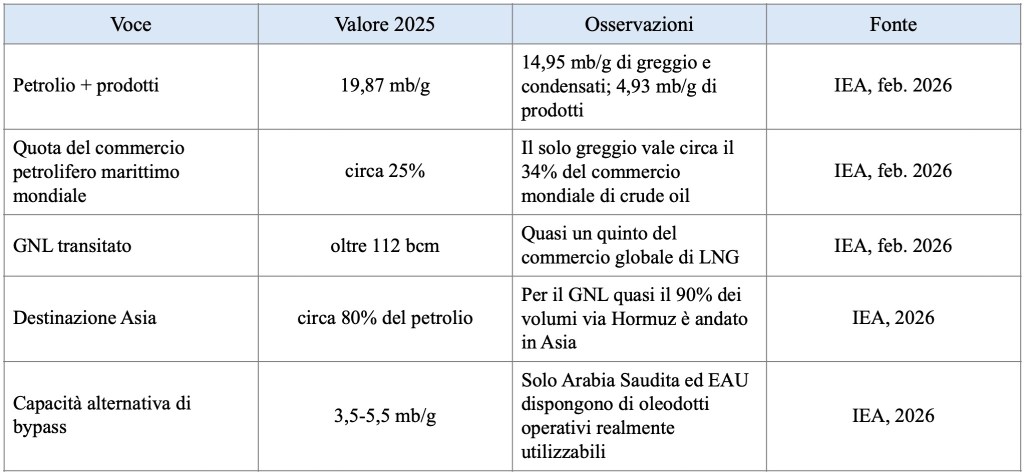

Lo Stretto di Hormuz è il principale collo di bottiglia energetico del pianeta. Alla sua massima importanza contemporanea concorrono tre fattori: la geografia fisica – che ne fa l’unico sbocco marittimo del Golfo Persico verso l’Oceano Indiano -, la concentrazione nelle sue retrovie di alcuni tra i maggiori produttori di idrocarburi del mondo, e la scarsità di rotte alternative realmente capaci di assorbire i volumi che normalmente lo attraversano. Secondo l’International Energy Agency (IEA), nel 2025 vi sono transitati in media quasi 20 milioni di barili al giorno di petrolio e prodotti petroliferi, pari a circa un quarto del commercio mondiale marittimo di petrolio; nello stesso anno oltre 110 miliardi di metri cubi di GNL hanno attraversato il passaggio, cioè quasi un quinto del commercio globale di LNG. [Fonti: IEA, Strait of Hormuz, factsheet, aggiornato a febbraio 2026; IEA, The Middle East and Global Energy Markets, 2026.]

L’attuale crisi del 2026 ha trasformato un rischio strutturale in un danno effettivo. Dopo l’avvio, il 28 febbraio 2026, delle operazioni militari statunitensi e israeliane contro l’Iran, Teheran ha ristretto e di fatto soffocato il traffico commerciale, mentre assicurazioni, armatori e operatori hanno ritirato o limitato la navigazione. L’EIA rilevava già il 9 marzo che lo stretto era ‘effettivamente chiuso’ alla maggior parte del traffico; UNCTAD ha poi stimato un crollo dei transiti da circa 130 navi al giorno di febbraio a sole 6 in marzo, pari a una contrazione del 95%. [Fonti: U.S. EIA, Short-Term Energy Outlook, 10 marzo 2026; UNCTAD, Hormuz disruption deepens global economic strain across trade, prices and finance, 1 aprile 2026.]

- Inquadramento geografico e giuridico

Lo Stretto di Hormuz separa la sponda iraniana da quella omanita della penisola di Musandam e collega il Golfo Persico al Golfo di Oman e quindi al Mar Arabico. Nel punto più stretto misura circa 29 miglia nautiche, ossia 54 chilometri, e le corsie navigabili di entrata e uscita sono larghe circa 2 miglia nautiche ciascuna, separate da una zona cuscinetto di pari ampiezza. La geografia è dunque quella tipica di un passaggio stretto ma non puntiforme: abbastanza ampio da consentire traffico intenso, abbastanza ristretto da essere vulnerabile a missili costieri, mine, droni e interdizioni localizzate. [Fonti: IEA, Strait of Hormuz, febbraio 2026; Encyclopaedia Britannica, Strait of Hormuz.]

Dal punto di vista giuridico, Hormuz rientra nella categoria degli stretti usati per la navigazione internazionale. Il regime generale affermato dalla Convenzione delle Nazioni Unite sul diritto del mare del 1982 prevede il ‘transit passage’ e vieta agli Stati rivieraschi di sospenderlo. In termini pratici, ciò significa che il controllo territoriale di Iran e Oman non equivale a un potere discrezionale di chiusura del passaggio, sebbene la capacità materiale di minacciarlo o rallentarlo resti elevata. Le odierne controversie nascono proprio dallo scarto tra il quadro giuridico internazionale e la realtà del rapporto di forza militare sul terreno. [Fonti: United Nations Convention on the Law of the Sea, Parte III, artt. 37-44; Britannica, Strait of Hormuz.] - Le origini storiche dell’importanza di Hormuz

L’importanza di Hormuz precede di molto l’età del petrolio. L’area mostra tracce di occupazione pre-islamica antichissima; Encyclopaedia Iranica documenta la presenza di siti insediativi e commerciali fin dal IV millennio a.C. nell’area costiera prospiciente lo stretto. La ragione profonda della sua centralità era la stessa di oggi: chi controllava l’imboccatura del Golfo Persico controllava l’accesso alle reti commerciali fra altopiano iranico, Arabia, India e Oceano Indiano. [Fonte: Encyclopaedia Iranica, HORMUZ i. PRE-ISLAMIC PERIOD.]

Nel periodo islamico, Hormuz emerse come porto di grande rilievo già dal medioevo. Iranica ricorda che nel X secolo la città di Hormuz era il principale porto di Kerman e Sistan e che dal XII secolo il principato di Hormuz cercò di controllare entrambe le sponde del Golfo. Questa vocazione marittima rese il sito una piattaforma fiscale e commerciale: dazi, protezione dei convogli e presidio dei collegamenti con l’India furono le basi della sua ricchezza. [Fonte: Encyclopaedia Iranica, HORMUZ ii. Islamic Period.]

Con l’espansione portoghese nell’Oceano Indiano, la funzione strategica di Hormuz cambiò scala. Afonso de Albuquerque vi tornò nel 1515, impose un protettorato portoghese e trasformò l’isola in un avamposto della catena Goa-Malacca-Hormuz, con l’obiettivo di dominare i traffici tra Asia ed Europa. La presenza portoghese durò fino al 1622, quando Shah ‘Abbas I riconquistò Hormuz; ciò non cancellò però il dato strutturale: dallo scontro fra potenze terrestri regionali e potenze navali extra-regionali emerse il carattere permanente dello stretto come leva strategica globale. [Fonti: Encyclopaedia Iranica, PORTUGAL i. RELATIONS WITH PERSIA IN THE EARLY MODERN AGE; Encyclopaedia Iranica, HORMUZ ii. Islamic Period.]

In età moderna e contemporanea, il controllo britannico delle rotte imperiali nell’Oceano Indiano, la protezione dei traffici verso l’India e poi la scoperta degli idrocarburi nel Golfo consolidarono ulteriormente la centralità di Hormuz. Nel XX secolo, soprattutto dopo la seconda guerra mondiale e ancora di più dopo la nazionalizzazione delle risorse energetiche nella regione, il passaggio divenne il punto in cui si incontravano sicurezza marittima, equilibrio di potenza e stabilità dei mercati energetici mondiali. [Fonti: Britannica, Strait of Hormuz; IEA, Strait of Hormuz.] - Paesi rivieraschi e controllo dello stretto

Gli Stati che bordano direttamente lo stretto sono due: l’Iran a nord e l’Oman a sud, attraverso l’enclave del Musandam. Le corsie di navigazione ricadono in larga misura nelle acque territoriali omanite, ma l’Iran controlla la sponda settentrionale e numerose posizioni insulari e costiere da cui può osservare, tracciare e minacciare il traffico. In termini strettamente geografici il controllo è dunque bipolare; in termini strategici, esso è fortemente asimmetrico, perché Teheran ha sviluppato capacità di interdizione costiera e navale irregolare pensate proprio per sfruttare la ristrettezza del passaggio. [Fonti: Britannica, Strait of Hormuz; IEA, Strait of Hormuz.]

Storicamente, il controllo politico dell’area è passato da poteri locali e persiani al protettorato portoghese, quindi alla restaurazione safavide, e successivamente a un equilibrio influenzato dalla potenza navale britannica e, dal secondo dopoguerra, dalla presenza militare statunitense e alleata nel Golfo. Tuttavia nessuna potenza esterna ha mai eliminato del tutto la vulnerabilità strutturale dello stretto: l’elemento locale, in particolare iraniano, è rimasto decisivo in ogni crisi. Questo dato è confermato anche dalla crisi odierna, nella quale la capacità di Tehran di rallentare o selezionare i transiti ha inciso più della superiorità navale complessiva occidentale. [Fonti: Iranica; Reuters, 3 aprile 2026; AP, 3 aprile 2026.] - Valore geopolitico ed energetico contemporaneo

Nel sistema internazionale odierno, lo Stretto di Hormuz è insieme un’infrastruttura fisica e un moltiplicatore geopolitico. L’IEA lo definisce uno dei più critici chokepoints petroliferi del mondo; l’EIA sottolinea che un’eventuale chiusura prolungata rappresenta il rischio principale per ulteriori rialzi dei prezzi petroliferi. La ragione non è soltanto il volume corrente dei flussi, ma l’accumulo a monte di capacità produttiva e di esportazione: Arabia Saudita, Emirati Arabi Uniti, Iraq, Kuwait, Qatar, Bahrain e Iran dipendono in tutto o in larga parte dal passaggio per portare i propri idrocarburi ai mercati internazionali. [Fonti: IEA, Strait of Hormuz; EIA, Short-Term Energy Outlook, marzo 2026.]

L’impatto geopolitico è fortemente differenziato per aree di consumo. Circa l’80% del petrolio e dei prodotti petroliferi transitati nel 2025 era destinato all’Asia; la IEA segnala che Cina e India, insieme, hanno ricevuto il 44% delle esportazioni di greggio passate dallo stretto, mentre i paesi IEA hanno assorbito circa il 29% di tali flussi, con Giappone e Corea particolarmente dipendenti. L’Europa riceve solo una quota diretta modesta del greggio transitato – circa 600 mila barili al giorno, pari al 4% – ma subisce ugualmente gli effetti di prezzo e di riorientamento dei carichi. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Per il gas naturale liquefatto la centralità è addirittura più rigida, perché le alternative fisiche sono quasi nulle. Quasi tutto il GNL del Qatar e degli Emirati Arabi Uniti destinato al mercato mondiale passa per Hormuz; l’IEA stima che nel 2025 il solo volume di GNL transitato superasse i 112 miliardi di metri cubi. L’assenza di rotte sostitutive significa che una crisi nello stretto non produce soltanto costi più elevati, ma potenziali mancanze fisiche di offerta. [Fonti: IEA, Strait of Hormuz; IEA, The Middle East and Global Energy Markets.] - Natura, entità e modalità di trasporto delle risorse

Le principali risorse che passano per Hormuz sono tre: greggio, prodotti petroliferi raffinati e gas naturale liquefatto; a essi si aggiungono, con rilevanza crescente per gli effetti indiretti, fertilizzanti e altre commodities industriali. Sul piano logistico, il greggio e i prodotti si muovono via petroliere e product tankers; il GNL via metaniere specializzate; alcune quote limitate possono essere deviate tramite oleodotti terrestri sauditi ed emiratini, ma le capacità di bypass restano insufficienti rispetto ai volumi normali. [Fonti: IEA, Strait of Hormuz; IEA, The Middle East and Global Energy Markets.]

Nel dettaglio, la IEA attribuisce al 2025 i seguenti volumi totali esportati via Hormuz: Arabia Saudita 6,23 mb/g, Iraq 3,63, Emirati Arabi Uniti 3,24, Iran 2,41, Kuwait 2,37, Qatar 1,43 e Bahrain 0,21, cui si aggiunge la quota della zona neutrale saudita-kuwaitiana. Ciò mostra come il passaggio non sia cruciale solo per i grandi esportatori tradizionali, ma anche per i produttori medi e per il bilancio complessivo di spare capacity dell’OPEC. [Fonte: IEA, Strait of Hormuz, tabella sui flussi 2025.]

Quanto agli importatori, la dipendenza è soprattutto asiatica. Cina, India e Giappone sono indicati dall’IEA come i principali acquirenti del petrolio che lascia lo stretto; inoltre Bangladesh, India e Pakistan hanno importato nel 2025 quasi due terzi delle loro forniture totali di GNL tramite Hormuz. Questo dato è strategicamente rilevante perché, in mercati elettrici dove il gas pesa molto sul mix di generazione, la crisi energetica può trasformarsi rapidamente in crisi elettrica, industriale e alimentare. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Sul versante dei bypass, gli unici strumenti realmente utilizzabili su scala significativa sono l’oleodotto emiratino Abu Dhabi Crude Oil Pipeline verso Fujairah e il sistema saudita East-West/Petroline verso il Mar Rosso. Anche prendendo la stima alta dell’IEA – 5,5 mb/g di capacità disponibile -, essi non compenserebbero che una quota limitata dei quasi 20 mb/g normalmente esportati attraverso lo stretto. Ne segue che la nozione di ‘alternativa’ va usata con cautela: non si tratta di sostituti equivalenti, ma di valvole di sfogo parziali. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Accanto all’energia, la IEA evidenzia effetti su altri mercati: oltre il 30% del commercio mondiale di urea, circa il 20% di quello di ammoniaca e fosfati, circa l’8% della produzione mondiale di alluminio del Golfo e quasi metà del commercio marittimo di zolfo passano o dipendono dall’area. Per questa ragione l’impatto di Hormuz si estende oltre il petrolio e il gas, investendo fertilizzanti, metallurgia, filiere manifatturiere e transizione energetica. [Fonte: IEA, The Middle East and Global Energy Markets, 2026.]

- La crisi del 2026: cause, dinamica e conseguenze

La crisi attuale è stata innescata dalla guerra avviata il 28 febbraio 2026 con attacchi statunitensi e israeliani contro l’Iran. AP e Reuters concordano nel ricondurre il soffocamento dello stretto a questa escalation militare. Da un lato, l’Iran ha usato il controllo tattico dell’area come leva di pressione; dall’altro, il rischio di attacchi, mine e sequestri ha indotto armatori e assicuratori a evitare i transiti. L’effetto finale è stato un’interdizione di fatto, più che una chiusura legalmente proclamata. [Fonti: AP, 3 aprile 2026; Reuters, 3 e 5 aprile 2026; UKMTO advisory, 1 marzo 2026.]

Le conseguenze economiche sono state immediate. L’EIA segnala che il prezzo spot del Brent è salito da una media di 71 dollari al barile il 27 febbraio a 94 dollari il 9 marzo 2026, cioè in pochi giorni dall’avvio delle operazioni. L’IEA, nel suo Oil Market Report di marzo 2026, ha parlato del più grande shock di offerta della storia del mercato petrolifero globale, con flussi crollati da circa 20 mb/g a un semplice rivolo e con capacità di bypass troppo modeste per stabilizzare il sistema. [Fonti: EIA, Short-Term Energy Outlook, 10 marzo 2026; IEA, Oil Market Report, marzo 2026.]

Le ricadute non sono solo energetiche. L’IMF ha definito l’effetto della chiusura di fatto di Hormuz come una grande e improvvisa ‘tassa’ sul reddito dei paesi importatori di energia; ha inoltre segnalato pressioni inflazionistiche, rallentamento della crescita e vulnerabilità particolarmente acute per le economie importatrici di Africa e Asia. Sempre l’IMF sottolinea che circa un terzo dei fertilizzanti marittimi mondiali dipende dal passaggio, aprendo un canale di trasmissione verso i prezzi alimentari. [Fonte: IMF Blog, How the War in the Middle East Is Affecting Energy, Trade, and Finance, 30 marzo 2026.]

UNCTAD conferma il nesso tra crollo dei transiti, rincaro dei noli, prezzi dell’energia e tensioni finanziarie; l’IMO, dal canto suo, evidenzia l’impatto umanitario e di sicurezza su oltre 20.000 marittimi bloccati o esposti nella regione. Siamo quindi di fronte non a una semplice crisi di approvvigionamento, ma a una crisi sistemica che colpisce insieme commercio, assicurazioni marittime, sicurezza della navigazione, inflazione e stabilità politica. [Fonti: UNCTAD, 1 aprile 2026; IMO, Middle East – Strait of Hormuz page, aggiornamenti 2026.]

Sul piano politico, la crisi ha rimesso al centro il rapporto tra potenze globali e medie potenze regionali. Da un lato, oltre quaranta paesi hanno partecipato a iniziative diplomatiche per ottenere la riapertura del passaggio; dall’altro, nessuno appare disposto, almeno per ora, a tentare un’apertura forzata mentre l’Iran mantiene capacità missilistiche, droni, mezzi veloci e mine. La crisi rivela dunque il limite dell’approccio puramente militare: anche un attore meno forte sul piano convenzionale può esercitare un potere di ricatto considerevole se controlla uno snodo logistico irrinunciabile. [Fonti: AP, 3 aprile 2026; Reuters, 3 aprile 2026.] - Ipotesi di soluzione

Una prima linea di soluzione, la più immediata, è diplomatica e consiste nel separare il regime di navigazione dalla dinamica più ampia del conflitto. Sul piano pratico, ciò richiede un accordo almeno minimale, sostenuto da ONU, Oman e principali consumatori asiatici, che garantisca il ripristino del transit passage, la non aggressione alle navi commerciali e un meccanismo verificabile di comunicazione e deconfliction. L’orientamento espresso da molti governi nelle iniziative multilaterali di inizio aprile 2026 va in questa direzione. [Fonti: AP, 3 aprile 2026; IMO, aggiornamenti 2026.]

Una seconda linea di soluzione riguarda la sicurezza marittima. L’IMO sta lavorando a un safe maritime framework; una missione internazionale di scorta e sminamento, limitata nel mandato e coordinata con il quadro ONU, potrebbe ridurre il rischio fisico senza trasformarsi automaticamente in un’operazione offensiva di guerra. Tale opzione, però, è praticabile solo se accompagnata da una finestra politico-diplomatica, perché l’apertura forzata di uno stretto contro la volontà dello Stato rivierasco più assertivo comporterebbe un forte rischio di escalation. [Fonti: IMO, Middle East page, 2026; Reuters, 3 aprile 2026.]

Una terza linea, di medio periodo, è infrastrutturale: espansione dei bypass terrestri sauditi ed emiratini, maggiore resilienza dei terminali sul Mar Rosso e su Fujairah, contratti di flessibilità nelle catene del GNL, stoccaggi strategici e diversificazione geografica dell’offerta. Tuttavia, le stesse stime IEA mostrano che questi strumenti non possono eliminare il problema nel breve termine; essi servono piuttosto a ridurre il premio di rischio sistemico nelle crisi future. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Una quarta linea, anch’essa necessaria, è di policy energetica. Nei paesi importatori più esposti occorrono piani temporanei di demand response, uso coordinato delle scorte strategiche, sostituzione parziale fra combustibili dove tecnicamente possibile e tutela selettiva dei settori essenziali. L’IEA osserva che, in caso di shock prolungato del GNL, sarebbero inevitabili misure di risparmio e tagli alla generazione termoelettrica in alcuni mercati. L’esperienza europea del 2022 dimostra che, in presenza di una governance rapida, tali misure possono attenuare la crisi, pur senza annullarne i costi. [Fonti: IEA, Strait of Hormuz, febbraio 2026; IMF, 30 marzo 2026.]

La soluzione più solida, in ultima analisi, resta però strategica: ridurre nel tempo la dipendenza mondiale da un singolo choke point. Ciò significa non soltanto diversificare fornitori e rotte, ma anche accelerare efficienza energetica, elettrificazione e fonti rinnovabili nei paesi importatori. Ogni punto percentuale di riduzione della dipendenza da combustibili fossili marittimamente trasportati attraverso Hormuz diminuisce il potere geopolitico del blocco o della minaccia di blocco. Questa è una soluzione lenta, ma è l’unica che trasformi una vulnerabilità cronica in rischio gestibile. [Fonti: IEA, commentaries on oil security; IMF, 30 marzo 2026.]

Lo Stretto di Hormuz ha acquisito importanza strategica molto prima dell’era petrolifera, in quanto soglia commerciale tra Golfo, Iran, Arabia e Oceano Indiano; ma è con la concentrazione novecentesca delle risorse energetiche del Golfo e con la crescita della domanda asiatica che esso è diventato il più critico snodo energetico mondiale. Oggi il suo valore non risiede solo nei volumi che vi transitano, ma nell’assenza di vere alternative equivalenti. [Fonti: Iranica; IEA; EIA.]

La crisi del 2026 dimostra che Hormuz non è un semplice punto sulla carta: è un dispositivo di potere capace di trasferire un conflitto regionale su scala globale attraverso prezzi, scarsità, assicurazioni, noli, inflazione e pressione politica sui governi importatori. Finché la geografia dell’offerta mondiale resterà concentrata nel Golfo e finché le rotte alternative non saranno adeguate, il controllo o la minaccia di controllo su questo stretto rimarranno uno dei più incisivi strumenti di leva geopolitica del sistema internazionale. [Fonti: IMF, 30 marzo 2026; UNCTAD, 1 aprile 2026; IEA, 2026.]

Bibliografia essenziale

Associated Press, ‘UK gathers more than 40 countries to press Iran to reopen the Strait of Hormuz’, 3 aprile 2026.

Encyclopaedia Britannica, ‘Strait of Hormuz’.

Encyclopaedia Iranica, ‘HORMUZ i. PRE-ISLAMIC PERIOD’; ‘HORMUZ ii. Islamic Period’; ‘PORTUGAL i. RELATIONS WITH PERSIA IN THE EARLY MODERN AGE (1500-1750)’.

International Energy Agency (IEA), ‘Strait of Hormuz’, factsheet, ultimo aggiornamento febbraio 2026.

International Energy Agency (IEA), ‘The Middle East and Global Energy Markets’, 2026.

International Energy Agency (IEA), ‘Oil Market Report – March 2026’.

International Monetary Fund (IMF), ‘How the War in the Middle East Is Affecting Energy, Trade, and Finance’, 30 marzo 2026.

International Maritime Organization (IMO), ‘Middle East – Strait of Hormuz’, aggiornamenti 2026.

Reuters, ‘US intelligence warns Iran unlikely to ease Hormuz Strait chokehold soon, sources say’, 3 aprile 2026.

Reuters, ‘Tanker loaded with Iraqi crude passes through Hormuz, shipping data shows’, 5 aprile 2026.

UN Trade and Development (UNCTAD), ‘Hormuz disruption deepens global economic strain across trade, prices and finance’, 1 aprile 2026.

United Nations, United Nations Convention on the Law of the Sea (1982), Parte III – Straits used for international navigation.

U.S. Energy Information Administration (EIA), ‘Short-Term Energy Outlook’, 10 marzo 2026.

Nota metodologica: le fonti sono richiamate direttamente nel testo, in forma sintetica, per consentire la verifica immediata di ogni dato e interpretazione riportati.

APPENDICE ANALITICA

A. Profili di vulnerabilità dei principali paesi utilizzatori

Il primo gruppo di paesi maggiormente esposti è quello dei grandi importatori asiatici di greggio. La IEA indica Cina, India e Giappone come principali destinatari del petrolio che attraversa Hormuz, con Cina e India che da sole assorbono il 44% del greggio transitato nel 2025. In termini strategici, ciò implica che una perturbazione nello stretto non colpisce soltanto i prezzi internazionali, ma anche la sicurezza energetica delle catene industriali più grandi del mondo: raffinazione, chimica, aviazione, logistica portuale e manifattura esportatrice. Per economie di tali dimensioni, il danno non si esaurisce nella bolletta energetica, ma investe competitività, inflazione interna e politica monetaria. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Un secondo gruppo, particolarmente vulnerabile sul lato del gas, è formato da Bangladesh, India e Pakistan. Secondo la IEA, nel 2025 questi tre paesi hanno importato via Hormuz quasi due terzi delle proprie forniture complessive di GNL. In Bangladesh e Pakistan, inoltre, il gas naturale pesa in modo significativo nella generazione elettrica. In tali casi una crisi di Hormuz tende a produrre una concatenazione molto rapida: scarsità di GNL, rialzo dei prezzi spot, pressione sulla produzione termoelettrica, interruzioni industriali e tensioni sociali dovute al costo dell’energia. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Anche i paesi europei meno dipendenti dal flusso fisico diretto subiscono comunque effetti indiretti. L’IMF osserva che il rincaro dell’energia e dei fertilizzanti si trasmette ai prezzi al consumo, mentre la IEA segnala che oltre il 10% del GNL transitato via Hormuz è destinato all’Europa e che un’interruzione di questi carichi aumenterebbe la competizione globale per il GNL spot. Ciò significa che l’Europa, pur non essendo il principale utilizzatore diretto dello stretto, risente fortemente del repricing globale di petrolio, gas e trasporto marittimo. [Fonti: IMF, 30 marzo 2026; IEA, febbraio 2026.]

B. Perché Hormuz resta difficilmente sostituibile

L’analisi dei bypass conferma che la vulnerabilità di Hormuz è strutturale. L’oleodotto emiratino verso Fujairah e il sistema saudita East-West rappresentano strumenti importanti, ma non equivalenti alla rotta marittima normale. Essi possono ridurre il danno marginale e fornire una parziale valvola di sfogo, ma non sostituire il sistema logistico integrato che fa capo al Golfo Persico. Le limitazioni non sono solo nominali: contano anche la disponibilità effettiva dei terminali, la sostenibilità dei flussi continui, la compatibilità tra qualità del greggio, la capacità di carico sulle coste alternative e il coordinamento commerciale necessario a riallocare rapidamente i carichi. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

Per il GNL la sostituibilità è ancora più bassa. Non esiste, per Qatar e Emirati Arabi Uniti, un corridoio terrestre o marittimo alternativo in grado di portare sul mercato mondiale volumi paragonabili a quelli che lasciano il Golfo attraverso Hormuz. La pipeline Dolphin serve una parte del mercato regionale, ma non risolve la questione dell’export globale di LNG. Da qui deriva il carattere eccezionale dello stretto: esso non è soltanto un passaggio molto trafficato, è un passaggio il cui blocco mette fuori mercato una quota di offerta che altri esportatori, nel breve periodo, non sono in grado di rimpiazzare. [Fonte: IEA, Strait of Hormuz, febbraio 2026.]

C. Scenari plausibili di evoluzione della crisi

Uno scenario di rapida de-escalation comporterebbe la riattivazione progressiva dei transiti, ma non un immediato ritorno alla normalità. Anche in presenza di un’intesa politica minima, gli armatori dovrebbero rivalutare il rischio, gli assicuratori ricalcolare i premi, i terminali smaltire gli arretrati e i mercati ribilanciare i differenziali di prezzo creati nelle settimane di crisi. In questo scenario, l’effetto economico più probabile sarebbe una graduale riduzione del premio geopolitico sul petrolio e sul GNL, senza cancellazione completa delle tensioni. [Fonti: IMO, 2026; EIA, marzo 2026.]

Uno scenario intermedio, forse il più realistico nel breve periodo, è quello di una riapertura selettiva e precaria: alcune navi ottengono il transito, altre no; i volumi restano bassi, ma non nulli; il mercato si abitua a convivere con rischio elevato, premi assicurativi eccezionali e forti oscillazioni di prezzo. Reuters ha già documentato, nei primi giorni di aprile, un regime di passaggi differenziati per nazionalità o neutralità percepita degli operatori. In tale contesto, lo stretto cesserebbe di essere formalmente chiuso ma continuerebbe a funzionare come strumento di coercizione economica. [Fonte: Reuters, 5 aprile 2026.]

Lo scenario peggiore è quello della lunga militarizzazione del passaggio, con flussi ridotti a livelli minimi, attacchi episodici alle navi, uso sistematico di mine e impossibilità di ristabilire un quadro di transit passage sicuro. L’IMF e l’UNCTAD suggeriscono che una crisi lunga avrebbe effetti cumulativi su inflazione, crescita, costo del debito, sicurezza alimentare e bilance dei pagamenti dei paesi importatori. In simili condizioni, la crisi di Hormuz diverrebbe non più soltanto un episodio mediorientale, ma uno shock macroeconomico globale comparabile, per ampiezza, ai grandi shock energetici del passato. [Fonti: IMF, 30 marzo 2026; UNCTAD, 1 aprile 2026.]

Chiusura dell’appendice: i dati storici e contemporanei convergono nel mostrare che Hormuz è un ‘nodo di sistema’. Per questo motivo la sua stabilizzazione non può essere affidata a un solo strumento: servono insieme diritto internazionale, deterrenza marittima, capacità di mediazione regionale, scorte strategiche, infrastrutture alternative e una più rapida transizione verso sistemi energetici meno dipendenti da chokepoints fossili. [Fonti: UNCLOS; IMO; IEA; IMF.]

D. Indicazioni operative per decisori pubblici e operatori economici

Per i governi importatori, la lezione essenziale della crisi è la necessità di piani integrati di sicurezza energetica che colleghino scorte strategiche, diplomazia economica, logistica portuale, regolazione dei mercati e protezione delle fasce sociali più esposte al rincaro energetico. Le misure adottate isolatamente tendono infatti a spostare il problema da un segmento all’altro della catena: calmierare il prezzo finale senza mettere in sicurezza l’approvvigionamento genera scarsità; accumulare scorte senza criteri comuni può aggravare la competizione internazionale per i carichi disponibili. [Fonti: IMF, 30 marzo 2026; IEA, marzo 2026.]

Per le imprese del settore energetico e marittimo, la crisi segnala l’urgenza di una gestione del rischio che superi l’orizzonte del mero costo di nolo. Diventano centrali la diversificazione contrattuale dei punti di consegna, la flessibilità delle flotte, la copertura assicurativa contro eventi bellici, la mappatura delle dipendenze da singoli choke points e la capacità di rinegoziare rapidamente le rotte commerciali. UNCTAD insiste sul fatto che shock di questo tipo non colpiscono un singolo mercato, ma l’intero ecosistema del commercio, della finanza e della produzione. [Fonte: UNCTAD, 1 aprile 2026.]

Per le organizzazioni internazionali, infine, il caso Hormuz suggerisce un principio più generale: la libertà di navigazione negli stretti internazionali non può essere difesa soltanto in via declaratoria, ma richiede strumenti permanenti di prevenzione della crisi, condivisione dei dati, protocolli di emergenza e dispositivi di mediazione rapida. In assenza di tali meccanismi, ogni crisi regionale che coinvolga un choke point energetico rischia di trasformarsi, in tempi brevissimi, in una crisi del sistema economico mondiale. [Fonti: IMO, 2026; UNCLOS, Parte III; AP, 3 aprile 2026.]

Appendice cronologica e dati di controllo

Questa appendice finale consente di leggere in forma compatta il nesso tra lunga durata storica e crisi contemporanea: Hormuz è strategico da millenni, ma la combinazione fra concentrazione produttiva nel Golfo, domanda asiatica e scarsità di rotte alternative lo ha reso nel XXI secolo un nodo di importanza sistemica senza equivalenti stretti, salvo pochi altri chokepoints marittimi globali. [Fonti: Iranica; IEA; EIA.]

I dati riportati nel presente studio vanno letti con una precisazione metodologica: le cifre sui flussi cambiano a seconda che si considerino il solo greggio, il totale di greggio e prodotti, oppure il commercio mondiale marittimo complessivo. Per questo motivo nel testo sono state sempre esplicitate le unità di misura e il perimetro del dato. Tale cautela è necessaria per evitare confronti impropri tra percentuali relative a grandezze diverse. [Fonti: IEA, Strait of Hormuz; EIA, World Oil Transit Chokepoints.]

Nel loro insieme, i dati più autorevoli convergono tuttavia su un punto non controverso: la sicurezza dello Stretto di Hormuz incide in modo diretto sulla sicurezza energetica mondiale e in modo indiretto sulla stabilità politica, finanziaria e alimentare di una vasta parte del globo. È questa convergenza di fonti, più ancora del singolo numero, a fondare la robustezza dell’analisi. [Fonti: IEA; EIA; IMF; UNCTAD; IMO.])

Lascia un commento